全球经济恢复平稳趋升。根据中国物流与采购联合会公布的全球制造业采购经理指数,2024年11月份全球制造业PMI为49.3%,较上月上升0.5个百分点,创出今年下半年以来新高。全球经济恢复态势有平稳趋升的迹象。

中国经济景气水平总体保持稳定扩张。国家统计局服务业调查中心和中国物流与采购联合会发布的2024年11月中国制造业采购经理指数为50.3%,较上月上升0.2个百分点,保持在临界点以上。11月份,随着一系列存量政策和增量政策持续协同发力,制造业PMI在景气区间上行,扩张步伐有所加快,我国经济景气水平总体保持稳定扩张。

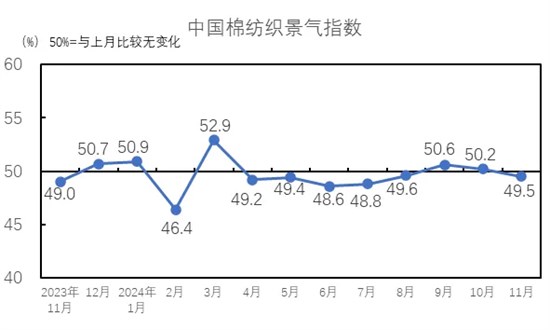

中国棉纺织景气指数回落至荣枯线以下。11月份中国棉纺织景气指数为49.5%,低于临界点,较10月下降0.7个百分点。11月份,市场进入传统淡季,下游需求下滑,叠加10月份政策驱动引发的投机补库提前消耗了部分需求,企业订单情况走弱,库存出现积累趋势,11月棉花及棉纱价格均呈下跌态势,企业的成本压力上升,经营状况下滑,企业对未来的信心也有回落。从分项指数看,构成中国棉纺织景气指数的7个分项指数中,原料采购指数、原料库存指数和生产指数高于临界点,其余指数低于临界点。7个分项指数中原料库存指数和生产指数较10月出现上升,其余指数较10月出现下降。

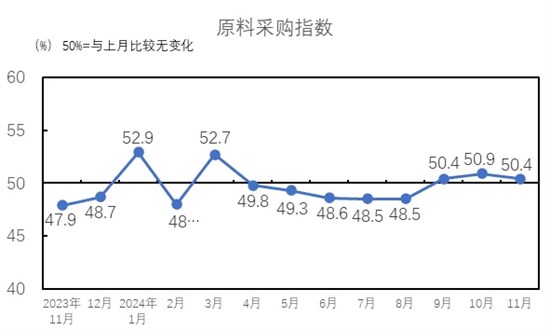

原料采购指数

2024年11月,原料采购指数为50.4%,高于临界点,较10月下降0.5个百分点。11月,淡季行情下棉价走弱,但整体处于上有顶下有底的结构性走势,上方面临大量套保压力重重,下方新棉成本对棉价有一定支撑;涤纶短纤价在国际油价连续回调之后,在低位区间震荡;粘胶短纤市场整体平稳,阶段性放量成交,常规粘胶实盘净价在13700-13800元/吨,较上月小幅上涨。据TTEB数据,国内3128级棉花现货月均价14684元/吨,环比下降293元/吨,降幅1.96%;1.4D直纺涤短月均价7110元/吨,环比下降136元/吨,降幅1.88%;主流粘胶纤维月均价13820元/吨,环比上涨65元/吨,涨幅0.47%。从采购量看,虽然市场行情处于淡季,但临近春节,企业开始进行年前备货,原料采购心态增强,棉花采购和非棉纤维采购均出现上升。棉花采购指数52%,较10月上升1.5个百分点,高于临界点;非棉纤维采购指数52%,较10月上升1.3个百分点,高于临界点。

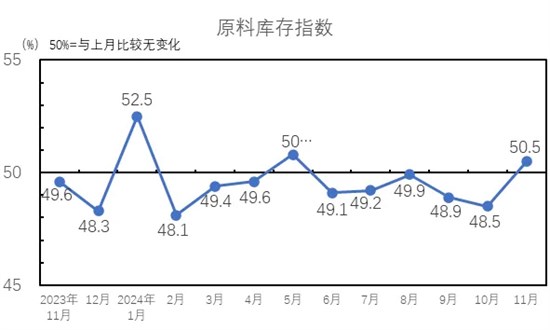

原料库存指数

2024年11月,原料库存指数为50.5%,高于临界点,较10月上升2.0个百分点,行业主要原材料库存量上升。从原料库存来看,纺企原料库存暂处低位,临近春节,企业多有年前备货的需求,原料采购量上升,棉花库存量和非棉纤维库存量均出现上升。11月,棉花库存量指数为50.4%,较10月上升2.4个百分点;非棉纤维库存量指数为50.5%,较10月上升1.5个百分点,棉花库存量指数和非棉纤维库存量指数均高于临界点。

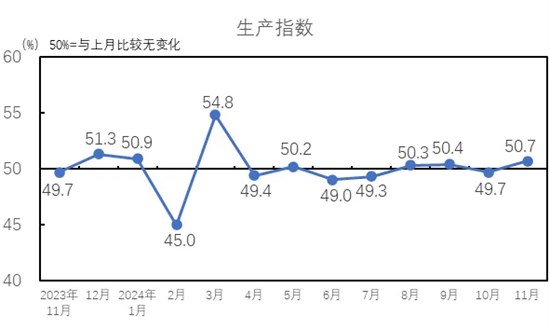

生产指数

2024年11月,生产指数为50.7%,高于临界点,较10月上升1.0个百分点。进入11月,虽然传统旺季已过,但受节前备货需求影响,纺织企业生产总体呈现上升趋势,纱产量指数和布产量指数均高于临界点。从分项指数看,棉纺织企业设备开台率指数为50.1%,较10月上升1.1个百分点。纱产量指数为50.6%,高于临界点,较10月下降0.9个百分点;布产量指数为52.3%,高于临界点,较10月上升3.3个百分点。

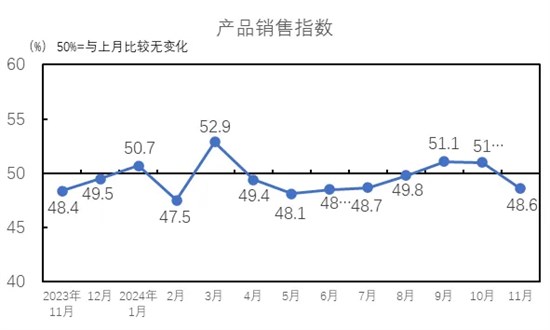

产品销售指数

2024年11月,产品销售指数为48.6%,低于临界点,较10月下降2.4个百分点。当月,据TTEB数据,纱线代表产品32支纯棉普梳纱月均价21225元/吨,环比下降483元/吨,涨幅2.22%,坯布代表产品纯棉坯布(C32S*C32S 130*70 63" 2/1 喷气)月均价6.92元/米,环比下降0.1元/米,涨幅1.42%。销售方面,11月纱线市场驱动不足,下游需求下降,产品价格表现疲软,企业订单减少,产销走弱。坯布方面,受季节性订单影响,粗厚品种销路相对较好。纱销售量指数为49.4%,较10月下降0.2个百分点;布销售量指数为50.5%,较10月上升2.3个百分点,纱销售量指数低于临界点,布销售量指数高于临界点。

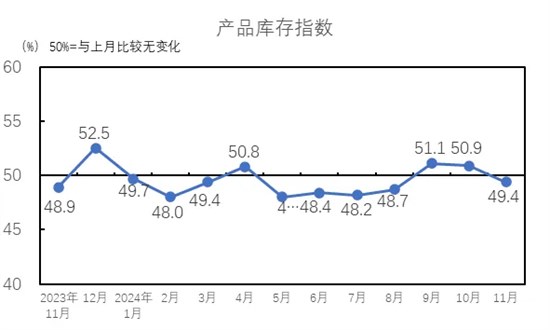

产品库存指数

2024年11月,产品库存指数为49.4%,低于临界点,较10月下降1.5个百分点,产品的库存量上升。进入11月,随着宏观影响消退,产业驱动不足,叠加传统淡季行情,纺企出货不畅,纱线库存持续攀升,坯布方面库存的去库速度也有所放缓。纱库存量指数为48.1%,较10月下降1.8个百分点;布库存量指数为51.2%,较10月下降1.1个百分点。纱库存量指数低于临界点,布库存量指数高于临界点。

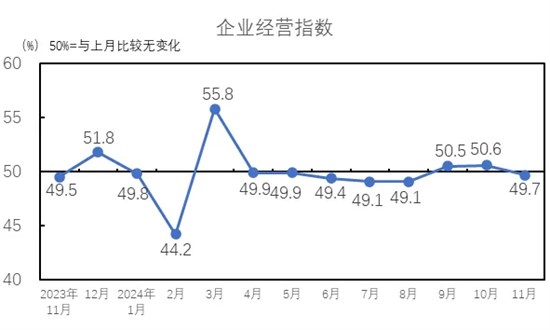

企业经营指数

2024年11月,企业经营指数为49.7%,低于临界点,较10月下降0.9个百分点。11月份是纺织行业传统淡季,市场整体交投较上月走弱,下游需求下降,并且11月棉纱价格跌幅大于棉花,纺织企业的营业收入情况下降,利润总额增幅放缓。从构成企业经营指数的分项指标看,营业收入指数为49.3%,低于临界点,较10月下降0.9个百分点;利润总额指数为50.2%,高于临界点,较10月下降0.8个百分点。

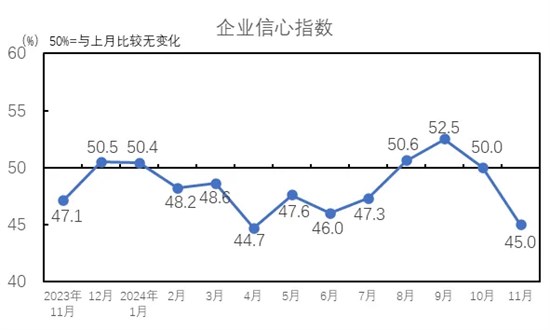

企业信心指数

2024年11月,企业信心指数为45.0%,较10月下降5.0个百分点,企业信心指数低于临界点,对未来市场的信心较10月回落。11月,宏观情绪影响消退,叠加淡季行情以及特朗普上台后加征关税的预期,纱布市场氛围明显走弱,下游观望情绪浓厚,订单情况走弱,企业库存水平增加,成本和经营压力均有所增加,企业对后市预期下降,信心回落。

说明:中国棉纺织行业景气指数采集自全国近500家次棉纺织企业,参考国家制造业PMI等指数制定方式,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺织行业本月景气程度好于上月,低于50则表示本月景气程度不及上月。

薄饼机春饼机家用电饼铛小型薄饼铛烙饼锅BP-W103")

全新原装监控硬盘忆捷MG01超大存储台式机械硬盘")

手串系列溏心玉髓足银925来钱喵手链")

塔式空调扇 自然风/冷风模式BP-SC301")

S925银小方糖项链")

4TB SSD固态硬盘M.2接口PCIE4.0x4长江闪存晶圆国产TLC颗粒GS80")